销售银行产品(销售银行产品怎么做账)

拿到征地补偿款70万,想去银行存定期,结果变成买了5年理财保险,光天化日之下,存定期怎么就活生生变成买保险呢?根据河南都市频道报道:家住河南的马大哥就遭遇这个故事。

本期话题:

1、 从存钱到买保险,整个过程究竟是怎样的

2、 5年期的定期理财保险收益如何?

3、 银行变相销售保险理财产品是否合规

4、 日常买保险注意哪些点

一、从存钱到买保险,整个过程究竟是怎样的

家住河南的马大哥,不久前拿到征地补偿款70万,想去邮政银行存定期,银行营业员让他元旦以后再过来,利息高一点。

元旦后,马大哥询问利息有多高,营业员说高的4.5%利息。

银行说大额存单存定期,到旁边的办公室去存。

银行说存款70万,是不是要带份保险,买份保险为这份存款,询问马大哥看后是否同意,马大哥看到一年三四百块块钱:

马大哥想当然的认为这个保险是保这笔存款的,万一有事可以保70万存款的安全,交三四百当然愿意。

现场马大哥就签字交费,一次性扣除了70万,马大哥疑虑存了这么多钱,怎么不见一个字据,营业员告诉他半个月以后再来拿,结果拿到的是一份保单。

当局者迷,旁观者清,从整个流程来看:

1、 营业员说的利息4.5%,指的是保单五年到期收益率,正常大额存单五年收益率4.1-4.3%。

2、 销售方法升级,买保险需要双录,也就是录音录像,银行通过一份300多元的保险做幌子,引导用户实际购买70万保险,从录音录像来看确实是“同意买保险”。

3、 半个月后再来拿保单。银保监会规定长期产品犹豫期不得低于15天,犹豫期内可以无条件退保退还保费,半个月后来拿保单,意味着刚过了犹豫期,无法全额退费。

对于懂保险的人而言,觉得这都能上当?但对于不懂保险,对银行又深信不疑的人,上当在所难免。

二、5年期的定期理财保险收益如何?

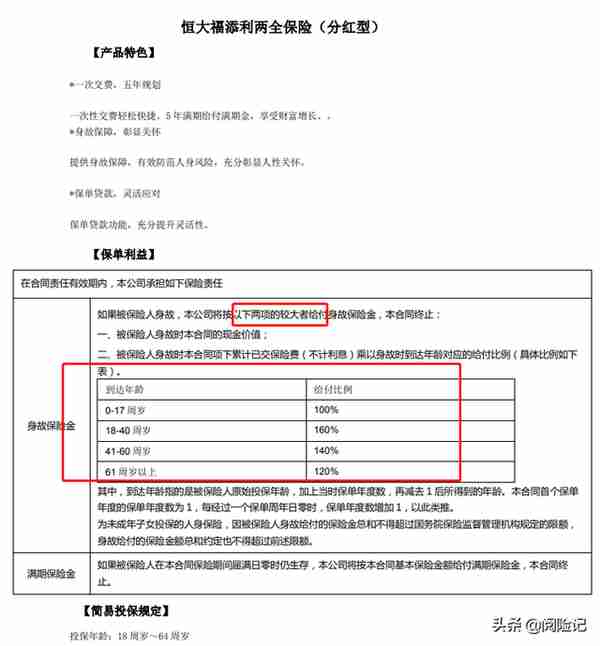

在银行投保的保险理财产品,保障期限5年,交费期限一年,也就是趸交70万,保5年,五年到期拿钱,保额777700元。

两全保险分红型:

两全保险就是生死两全,生可领钱,死可赔钱,分红型说明这款产品每年有分红,分红金额是不确定的。

平平安安五年到期:可以拿到保额+分红,保额是777700+不确定的分红,就是五年到期拿的钱;

中间不幸身故,那么可以按合同约定赔钱:

看看这款产品身故保险责任:身故赔现金价值和保费×给付比例取大者,也就是身故赔付比例不低于所交保费。

如果60岁身故,至少赔70万×140%=98万。

那么5年期的定期理财保险收益如何?

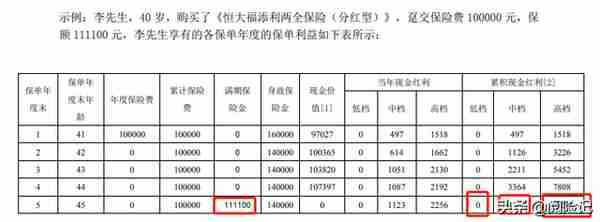

看下这款产品说明书:

40岁趸交10万,保额111100元,45岁到期,分红按照低档、中档和高档来预计,高档通常很难,看看低档和中档,低档没有分红,中档累计分红4588元

1、按照低档

一次性存10万,五年到期最低拿到111100元,没有分红,五年利息11100元,平均每年利息2220元,年利息:2.22%

2、中档分红

如果有中档分红,总共拿到115688元,平均每年利息3137元

也就是存10万,年利息3.1%左右。

3、高档分红

如果拿到高档分红,总共拿到111100+10298=121398元,平均每年利息:4279.6元,年利息单利4.27%。

意味着即使这款产品按照最大分红,五年平均利息没有4.5%。

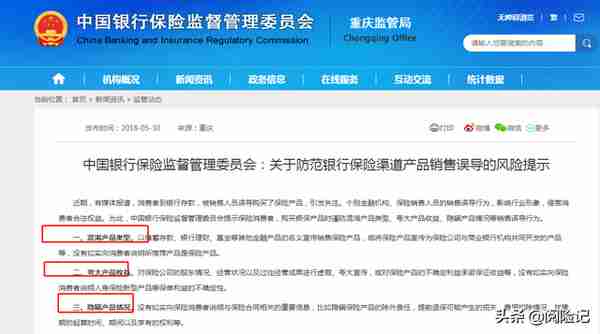

三、银行变相销售保险理财产品是否合规

银行渠道,也叫做银行保险渠道,是保险公司三大销售渠道之一,只要有保险代理的资质,肯定有权销售保险产品。

这个案件中,银行营业员明显存在两项违规行为:

1、 混淆产品类型。年交300多元的保险,变成交费70万,对产品名称,实际交费金额、保什么、不保什么没有如实告知用户。

2、 夸大收益。无论怎么计算,预期收益达到4.5%,最高4.2%

保险产品过了犹豫期,就只能退现金价值,但是如果是因为客户经理销售误导、代签名等情况,可以向保险公司或银保监会投诉,最后可以协商退保。

四、消费者在银行买保险时注意事项

1、明确个人需求。

这种5年期产品,通常五年到期给付满期生存金,前面四年是不返还的,退保前五年会有手续费,第一年退保会有经济损失。

个人确实资金充裕,短期内没有资金需求可以考虑。

2、 详细阅读产品说明书

银行保险也是保险产品,必然有产品说明书,没有的话可以索要,可以准确看到产品保什么不保什么,以及不同分红情况下的预期收益情况。

比如实例中产品保底收益率2.2%,最高收益率4.2%左右,一般收益3.1%,个人可以权衡一下是否划算。

3、 留意客户经理表述是否与回访表述不同

无论哪个银行销售保险产品,必须要走回访流程,对产品名称、交多少钱、保什么、不保什么,哪家公司承保,以及产品收益基于精算假设,实际收益取决于公司经营情况,预期收益是不确定的等等,这些表述个人留心细听。

4、 善用犹豫期

犹豫期15天内可以无条件退费,对产品有疑问的可以问问专业保险从业人员。

最后说一句:觉得对客户经理说的不放心的地方,一定要记得手机录音或录像,作为维权的证据。

看完要是对自己买的产品有疑问的,可以留言哦,一一讲解。

相关阅读保险货币贬值(买保险以后钱贬值了怎么办)

销售银行产品(销售银行产品怎么做账)

400元的港币等于多少人民币(400港币是多少钱)

银行欺诈保险(银行欺骗顾客办保险)