原油期货风险(原油期货风险溢出)

来源:美尔雅期货研究院

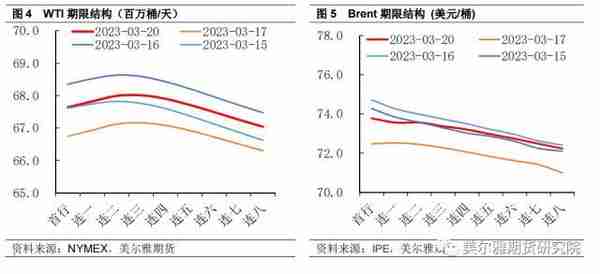

在本轮油价破位下跌中,两油的期限结构有走平的趋势,其实自去年底以来,原油远月贴水幅度出现明显缩窄,结合机构对于供需平衡的预测,上半年原油市场市场需要留意基本面对于油价的压力。

本文讨论库存-月差的历史轮回,根据①→④的周期循环,目前月差/库存变化处于第④阶段,月差由正转负且库存连续增加,需要密切关注月差变化,通常月差结构进入负值,确立近低远高结构,且月差负值加深(进入第①阶段),资金空头会选择增仓,油价进一步承压。

一 随着金融恐慌情绪逐步修复,市场焦点重回基本面

自去年12月至今年2月,原油市场多空因素相博弈,油价整体呈现区间震荡走势,且有较为确定的底部支撑位(WTI主力合约70美元/桶)。油价走势主要受以下因素影响:

利多因素包括:中国需求复苏预期;去年底通胀数据回落,市场预期加息放缓,美元由强转弱,提振油价。

利空因素包括:俄罗斯石油出口在制裁背景下仍然强劲;美原油连续累库;美联储鹰派发言以及继续加息,使市场风险偏好回落,欧美经济存在衰退预期。

进入3月,尽管中国需求复苏势头较强,原油进口运价指数上涨反映进口原油活动增加,但银行破产事件引发金融市场恐慌情绪发酵,资金避险原油等风险资产。从金融市场和原油市场的波动率来看,此次原油大跌,很大程度是受金融避险情绪影响,目前VIX回落,原油ETF也有回落迹象,宏观压力的影响减弱后,市场将提高对基本面的关注。

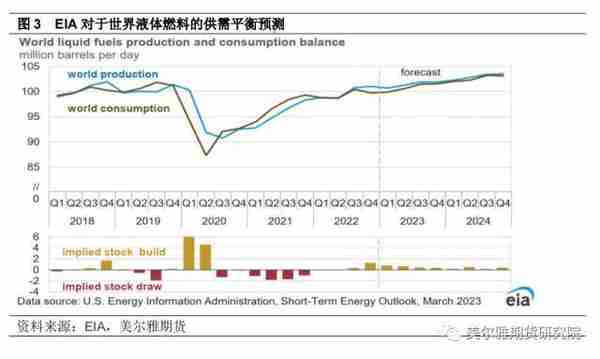

二 机构预测上半年供需较为宽松

从机构月报看原油中长期的基本面格局,三大机构(OPEC,EIA,IEA)一致看好中国需求增加,但是上半年的供需过剩压力较大。对于下半年供需情况的预测分为两方观点,IEA与OPEC观点较为一致,随着欧美衰退阴影消退,全球需求复苏,主要产油国供应增长受限,如果OPEC+维持减产幅度,则供应可能不足。另一方EIA则预测全年四个季度都呈现供大于求,但随着进入下半年,累库幅度缩窄,供应过剩的压力将一直延续到2024年。

三 此轮大跌中,月差走弱传递的信号

从月差看近端市场的基本面情况,月差反映商品在不同时期的相对强弱关系,蕴含着基本面的信息,当月差结构为正,反映近端市场供不应求,对油价支撑向上,当月差结构为负,预示基本面呈现供需宽松,远端需求预期较强,对油价施压向下。

在本轮油价破位下跌中,两油的期限结构有走平的趋势,其实自去年底以来,原油远月贴水幅度出现明显缩窄,结合机构预测,上半年原油市场市场需要留意基本面对于油价的压力。

月差与油价呈正相关关系,值得注意的是,月差结构在接近平水时,市场方向不明确,投机资金保持谨慎态度,需要密切关注月差结构的转变,表明基本面出现异动,从而引发油价的波动。以2020年疫情时期为例,3-4月月差结构由平水转向Contango加深,油价大幅下跌。截至2023年3月14日当周,WTI和Brent基金空头环比增加2.94/1.89万张,上涨幅度49%和68%。

四 库存-月差的历史轮回

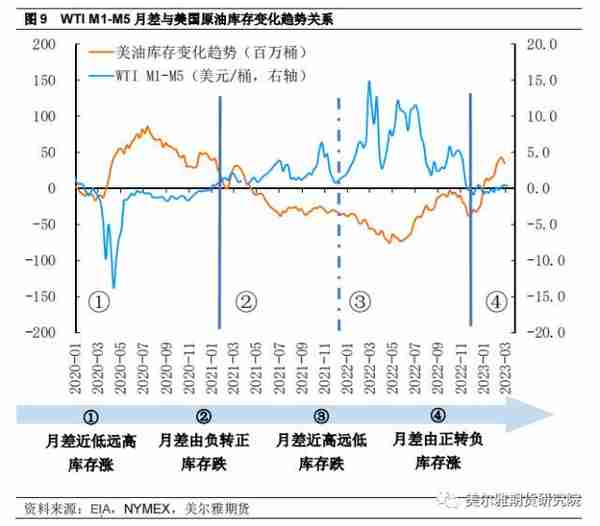

库存作为基本面的重点观测指标,我们前期研究美国商业原油库存变化趋势与WTI有很好的负相关性,从历史数据来看,月差较库存有一定领先性。月差的形态及变化,能及时反映现货供需以及市场预期。

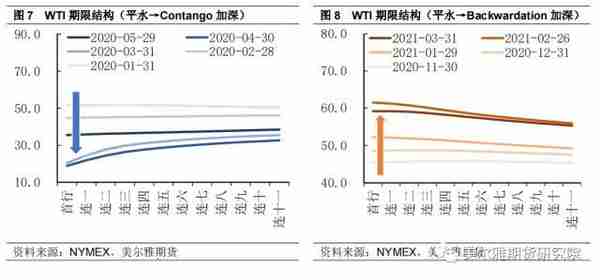

阶段①:2020年初-2020年底,月差近低远高结构加深,库存大幅增加。全球受到疫情冲击,经济活动被抑制,因此原油需求大幅受挫,月差迅速由正转负,近低远高的月差结构加深,WTI M1-M5月差负向加深至-13美元/桶。当月差能够覆盖跨期套利所需的资金和仓储成本时,库存持有者能从近低远高的价差中获得无风险套利机会,促使原油库存大幅累高。

阶段②+③:2021年初-2022年中,月差由负转正,且正向加深,库存持续消耗低位运行。随着欧美进入后疫情时代(2021年初),原油供给在疫情中减产后恢复速度较慢,而中下游需求复苏程度强于供给,市场呈现供应偏紧,月差结构由负转正,此时需要释放库存来满足需求,库存减少。2022年初受到地缘冲突刺激,供需进一步失衡,WTI M1-M5月差正向升高至16美元/桶。

阶段④:2022年底-至今,月差高位回落,由正转负,库存开始增加。随着地缘溢价回落,能源危机逐步消散,2022年下半年由于中国需求低迷,月差从高位回落,结束长达2年的正值,转入负值区间,从生产到贸易各环节,都倾向于累库。

尽管中国疫情管制优化,但复苏仍需时日,另外欧美的经济衰退风险增加,需求端疲软短期内难以改变,今年截至3月17日当周,美国商业原油库存11周中有10周库存环比上涨,累计增加6053万桶,叠加消费疲软的现状,实际库存天数(库消比)处于历史高位。

月差和库存的逻辑关系密切,相互佐证,月差结构可以提示基本面的变化,库存数据作为佐证,可以证实基本面的情况。根据图中①→④的周期循环,目前月差/库存处于第④阶段,月差由正转负且库存连续增加,需要密切关注月差变化,通常月差进入负值,确立近低远高结构,且月差负值加深(进入第①阶段),资金空头会选择增仓,油价进一步承压。

随着金融恐慌情绪逐步修复,市场焦点可能重回基本面,产油国减产挺价意愿较强,需求端缺乏实质性支撑,美国战略石油未开启补库操作。在本轮大跌中,WTI和布伦特原油月差同时转弱,某种程度反映出实货市场的不乐观,此前布伦特Back结构相对稳定,但在最近的油价大跌过程中结构也被抹平,如果OPEC与EIA预判上半年供需过剩局面成真,那么接下来月差结构将会彻底发生转变。

本文源自行业资讯

相关阅读黄金原油货币,现货黄金美元价格

哪些投资大佬投原油(哪些投资大佬投原油股票)

原油期货风险(原油期货风险溢出)

原油交易提醒:美油涨逾2%创近两周新高,美伊关系或再添助力_外汇动态报道_汇通财经www.fx678.com

美元外盘原油期货现货(外汇原油美元)

原油期货投资(原油期货投资能赚多少)