平安银行贷款买二手车(平安银行二手车贷注意事项)

请金融机构灌水时小心别淹死旁观者。

都说过去两年多的疫情对经济和个人收入造成很大影响,但直到看到平安银行的一份产品说明书,开甲君才对这个问题有了更深刻、甚至触及灵魂的认知。

这份报告全称叫“安顺2021年第一期个人消费贷款资产支持证券”,它的发行方是平安银行,发行时间2021年8月,总规模50.15亿元,底层资产为来自平安银行的个人汽车抵押贷款(即车抵贷)。

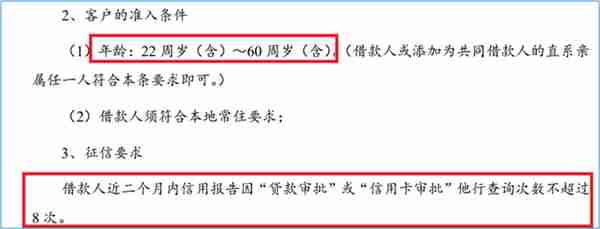

说明书显示,平安银行车抵贷对借款人要求年龄限制在22-60周岁,借款额3- 50万,征信要求方面,借款人近二个月内信用报告因“贷款审批”或“信用卡审批”他行查询次数不超过8次。

从上述条件看,车抵贷的准入门槛很低,一个两个月内征信查询次数能达到8次的用户大概率也是一个次贷客户,很难从其他渠道借款的情况下,才不得不转向车抵贷。

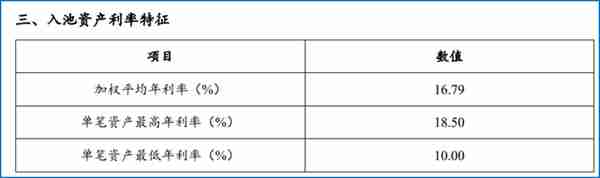

平安银行车抵贷的年化利率也从侧面证明了上述看法。说明书显示,“安顺2021年第一期个人消费贷款资产支持证券”的入池资产最高年化利率18.5%,最低10%,加权平均年利率16.79%。

实际上,中债资信的评级报告显示,平安银行车抵贷近90%的车抵贷年化利率在15%-20%之间。这是一个相当高的利率水平,参考同行业的数据,招行以及其他银行的汽车金融贷款平均利率水平在6%-8%之间,平安银行大概是同业的2-3倍。当然,平安银行做的不是新车分期贷款,而是二手车抵押贷款,这是和易鑫等汽车金融平台抢食,招行等同业则不涉足这一块。

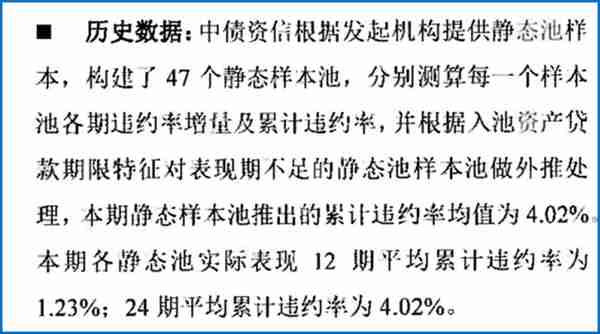

既然是次贷客户,那么资产质量又如何呢?说明书显示,截至2022年6月末,“安顺2021年第一期个人消费贷款资产支持证券”截至第10期的累计违约率为2.405%。此外,根据中债资信测算,平安银行车抵贷业务24期平均累计违约率为4.02%。

客观说,这个数据是比较高的。开甲君注意到,中债资信给出的数据口径是24期,但平安车抵贷通常是36-48个月,这意味着,从更长的期限看,其累计违约率会更高。

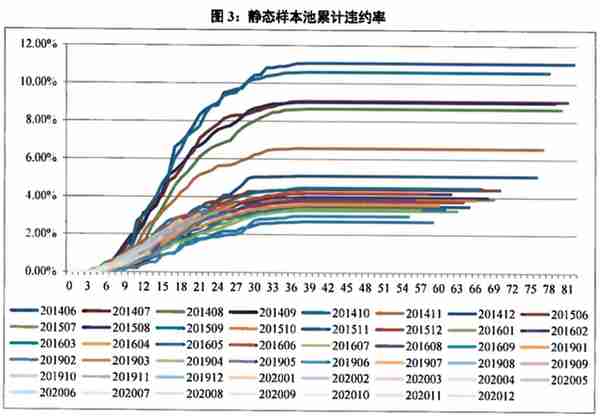

中债资信制作的平安银行车抵贷静态样本池累计违约率显示,其历史累计违约率最高达到了11%左右。

当然,作为面向次贷用户的非新车抵押贷款来说,违约率较高时在所难免。但平安银行披露的不良率数据,要比上述中债资信的数据好看很多。根据平安银行年报,2018年至2020年末,平安车主贷业务规模分别为417.15亿元、672.23亿元和1021.72亿元,不良规模分别为3.35亿元、6.93亿元和12.01亿元,不良率分别为0.8%、1.03%、1.18%。

总而言之,即便没有和中债资信的数据打架,平安银行披露的车主贷不良率也是美好到让人不敢相信。

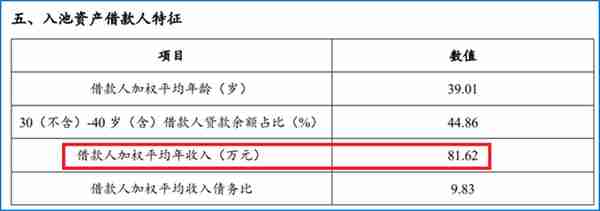

再来看看其他数据。说明书显示,平安银行车抵贷最高贷款金额20万元,平均未偿还本金7.83万元,可见借款金额不大。但另一个数据就很有意思,平安银行披露,车抵贷的借款人平均年龄39岁,平均年收入81.62万元。

必须承认,这是一个非常震撼的数字。开甲君很难想象大量年收入81万元(月均收入6.75万元)的顶级金领会沦落到集体抵押汽车借10万元的地步,况且借款年利率高达18%。

一个小小的疑问是,如果这些用户年收入流水接近百万,他们为何不借利率更低的银行信用贷呢?要知道,很多银行的线上秒批的消费贷利率可以低至4%-5%,招行、建行、工行等甚至对优质客户推出了3.5%左右的低息消费贷。

中债资信披露了平安车抵贷用户更详细的收入数据,年收入20-50万的占比28.69%;年收入50-100万的占比29.95%;年收入100万以上的占比27.46%。

开甲君不清楚数万名50万、甚至百万年薪的用户为何沦落到向平安银行抵押汽车度日,但我们可以看看国家统计局披露的部分数据。

2021年,中国居民人均可支配收入35128元,如果把全国居民按收入分成5组的话,结果如下:

1、低收入组,人均可支配收入8333元。

2、中间偏下收入组,人均可支配收入18445元。

3、中间收入组,人均可支配收入29053元。

4、中间偏上收入组,人均可支配收入44949元。

5、高收入组,人均可支配收入85836元。

也就是说,如果你的年收入达到10万元,就会进入全国前20%的高收入组。

那么按此推算,平安银行这些年均收入达81万的贷款客户,应该可以进入全国收入前5%的范围内。这样一个金字塔顶的群体都要去平安银行借高息贷款过日子了?

当然,开甲君也知道,一个默认的潜规则是,贷款客户收入都是胡乱填的,银行和客户都不会认真对待,平安银行放贷看的是抵押物,房子或汽车才是风控最核心的指标,其他的所谓收入负债比,不过是装模作样做成美丽的图标给机构投资人看看而已;同样,机构投资人也不会认真看这些数字,他们的风控核心指标是持有和转让这些资产背后的背书者,在这个案例中就是平安银行。在这种逻辑中,哪怕借款人都是假的,只要平安银行是真的,机构投资人就不怕违约和坏账,因为有人兜底。

在这样一份非常严肃的金融产品说明书中,公然将资产发行方、受托方、会计师事务所、评级机构、机构投资方都不相信的数字罗列上去,还堂而皇之的披露给公众看,除了集体造假之外,很难用别的理由解释。

从更高的意义上说,整个金融行业的信用成本就是被这种造假文化抬高的,你、我、所有需要跟金融机构打交道的用户都是这种造假文化的最终受害者。

相关阅读博时合惠货币利息(博时合惠货币a和b)

平安银行贷款买二手车(平安银行二手车贷注意事项)

中国银行取消手机银行(中国银行app怎么取消)

招商银行零售信贷客户助理(招商银行零售信贷部怎么样)

招商银行消费信贷客户经理(招商银行消费信贷专员)

平安银行停房贷(平安银行房贷逾期多久会有不良影响)